Vente urgente suite à un décès : les 4 étapes clés et les documents indispensables

La perte d’un proche impose une réalité matérielle immédiate : la nécessité de liquider un patrimoine. Qu’il s’agisse de couvrir des droits de succession, de solder des dettes ou de mettre fin à des charges d’entretien, la vente d’un bien en urgence demande de la méthode. Entre la gestion de l’indivision et les délais administratifs, chaque décision doit être prise pour préserver la valeur du patrimoine tout en respectant les impératifs de temps.

Le cadre légal de la succession : par où commencer ?

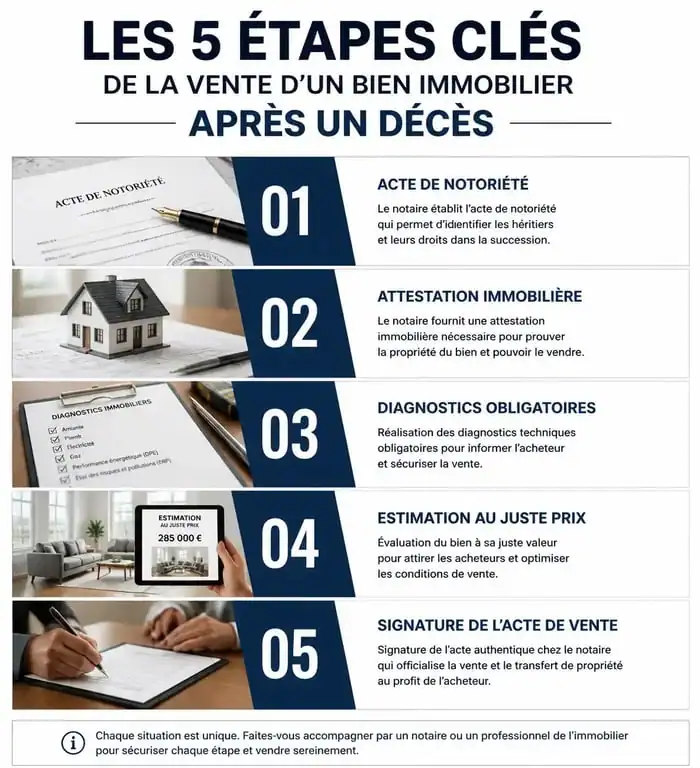

Avant toute mise en vente, vous devez établir la qualité d’héritier. Sans cette reconnaissance officielle, aucun transfert de propriété n’est valide. Le notaire est votre interlocuteur central pour sécuriser la transaction.

L’acte de notoriété, la clé de voûte

L’acte de notoriété est le premier document à obtenir. Il liste officiellement tous les héritiers et définit leurs parts dans la succession. Pour une vente urgente, ce document prouve aux acheteurs et aux administrations que vous avez le droit de céder le bien. Sans lui, aucune promesse de vente ne peut être signée.

L’attestation immobilière et le transfert de propriété

Pour les biens immobiliers, l’attestation immobilière est indispensable. Elle constate le transfert de propriété du défunt vers les héritiers et est publiée au Service de la Publicité Foncière. Ce document fait office de titre de propriété. Demandez à votre notaire d’accélérer sa rédaction, car il constitue la preuve formelle que les vendeurs sont les propriétaires légitimes.

Vendre un bien immobilier en indivision : les leviers d’accélération

L’indivision est souvent perçue comme un frein. Pourtant, le Code civil prévoit des mécanismes pour éviter qu’un héritier ne paralyse une vente nécessaire. Comprendre ces rouages permet de débloquer des situations complexes.

La gestion d’un patrimoine en succession génère souvent des tensions entre héritiers. Pour éviter une vente à perte due à une mauvaise entente, il est essentiel de canaliser cette pression. En anticipant les besoins de liquidités de chacun et en communiquant sur la valeur réelle du marché, vous transformez cette contrainte en une force capable d’accélérer la mise en vente.

La règle de la majorité des deux tiers

L’unanimité n’est pas toujours requise pour vendre un bien en indivision. Si des héritiers représentant au moins deux tiers des droits indivis souhaitent vendre pour payer les dettes de la succession ou les droits de mutation, ils peuvent en informer le notaire. Une procédure devant le Tribunal Judiciaire permet alors d’autoriser la vente, même en cas d’opposition injustifiée d’un minoritaire.

Le démembrement de propriété : usufruit et nue-propriété

Si le conjoint survivant conserve l’usufruit du bien, la vente nécessite l’accord de tous. Pour accélérer le processus, entendez-vous sur la répartition immédiate du prix de vente selon les tables de conversion fiscales. Cette clarté financière évite les négociations de dernière minute qui font échouer les transactions.

Céder un véhicule après un décès : les délais et justificatifs

La vente d’un véhicule suite à un décès est soumise à des règles strictes. La rapidité est ici une obligation légale pour éviter la dépréciation du véhicule.

| Situation du véhicule | Délai pour vendre | Document spécifique requis |

|---|---|---|

| Véhicule n’ayant pas circulé | Sans limite | Attestation sur l’honneur de non-circulation |

| Véhicule ayant circulé | Moins de 3 mois | Certificat de décès + Attestation notariale |

| Vente après 3 mois | Sans limite | Nouvelle carte grise au nom de l’héritier |

La règle des trois mois pour la carte grise

Vous pouvez vendre la voiture du défunt sans refaire la carte grise si vous respectez un délai de trois mois après le décès et que le véhicule n’a pas circulé sur la voie publique. Passé ce délai, ou si le véhicule a été utilisé, l’héritier doit obligatoirement faire immatriculer le véhicule à son nom avant la cession. Anticipez cette étape pour ne pas manquer une opportunité de vente.

Les documents à remettre à l’acheteur

Pour une vente de véhicule en succession, le dossier doit être complet. Fournissez le certificat de cession (Cerfa n°15776), la carte grise barrée et signée par tous les héritiers, un certificat de situation administrative de moins de 15 jours, et une attestation du notaire confirmant l’attribution du véhicule aux vendeurs.

Stratégies pour optimiser une vente urgente sans brader le prix

L’urgence est souvent l’ennemie du prix. Pourtant, il existe des méthodes pour maintenir une valeur cohérente tout en réduisant les délais.

L’estimation au juste prix

Dans une vente urgente, tester le marché avec un prix trop élevé est risqué : le bien stagne et devient suspect. Faites réaliser deux ou trois estimations par des professionnels locaux et positionnez-vous dans la fourchette basse du marché. Cela génère un flux de visites immédiat et permet parfois de faire monter les offres par la mise en concurrence.

La transparence sur l’état du bien

Réalisez tous les diagnostics obligatoires (DPE, amiante, électricité) avant de publier l’annonce. Fournir un dossier technique complet dès la première visite instaure un climat de confiance. Si des travaux sont nécessaires, produisez des devis d’artisans locaux. Cela permet à l’acheteur de se projeter financièrement sans délai de réflexion supplémentaire.

Le recours à la vente notariale interactive

Certains notaires proposent des ventes « immo-interactif ». Ce système fonctionne comme des enchères en ligne sur une période courte (24 ou 48 heures). Après des visites groupées, les acquéreurs déposent leurs offres. Cette méthode garantit une transparence totale et permet d’obtenir le meilleur prix du marché dans un délai maîtrisé.

Les pièges fiscaux à éviter lors d’une cession rapide

Vendre vite ne doit pas occulter l’impact fiscal. La plus-value immobilière est un point de vigilance majeur.

Lors d’un décès, la valeur du bien est fixée dans la déclaration de succession. Si vous vendez le bien plus cher que cette valeur, vous serez imposé sur la plus-value. Toutefois, si la vente intervient très rapidement après le décès, vous pouvez souvent justifier que le prix de vente correspond à la valeur réelle au jour du décès, limitant ainsi l’impôt. À l’inverse, sous-évaluer le bien dans la déclaration pour payer moins de droits, pour ensuite le vendre plus cher, expose les héritiers à un redressement fiscal. La cohérence entre l’estimation notariale et le prix de vente est votre meilleure protection.

- Petit congélateur prix : cube, armoire ou coffre, quel budget prévoir ? - 21 juillet 2026

- Que servir avec des raviolis ? Légumes de saison, sauce juste et menu léger - 21 juillet 2026

- Avec un gratin dauphinois sans viande, misez sur des salades croquantes, des légumes rôtis et des protéines végétales - 20 juillet 2026

Articles qui pourraient vous intéresser :

Quartiers à éviter à la seyne-sur-mer : carte des risques et alternatives

Quartiers à éviter à la seyne-sur-mer : carte des risques et alternatives

Location balaruc-les-bains pour curiste : bien choisir son hébergement

Location balaruc-les-bains pour curiste : bien choisir son hébergement

Servitude de non aedificandi : règles, risques et solutions pratiques

Servitude de non aedificandi : règles, risques et solutions pratiques

Chien-assis ou lucarne : comment gagner du volume sous toiture sans dénaturer votre maison ?

Chien-assis ou lucarne : comment gagner du volume sous toiture sans dénaturer votre maison ?