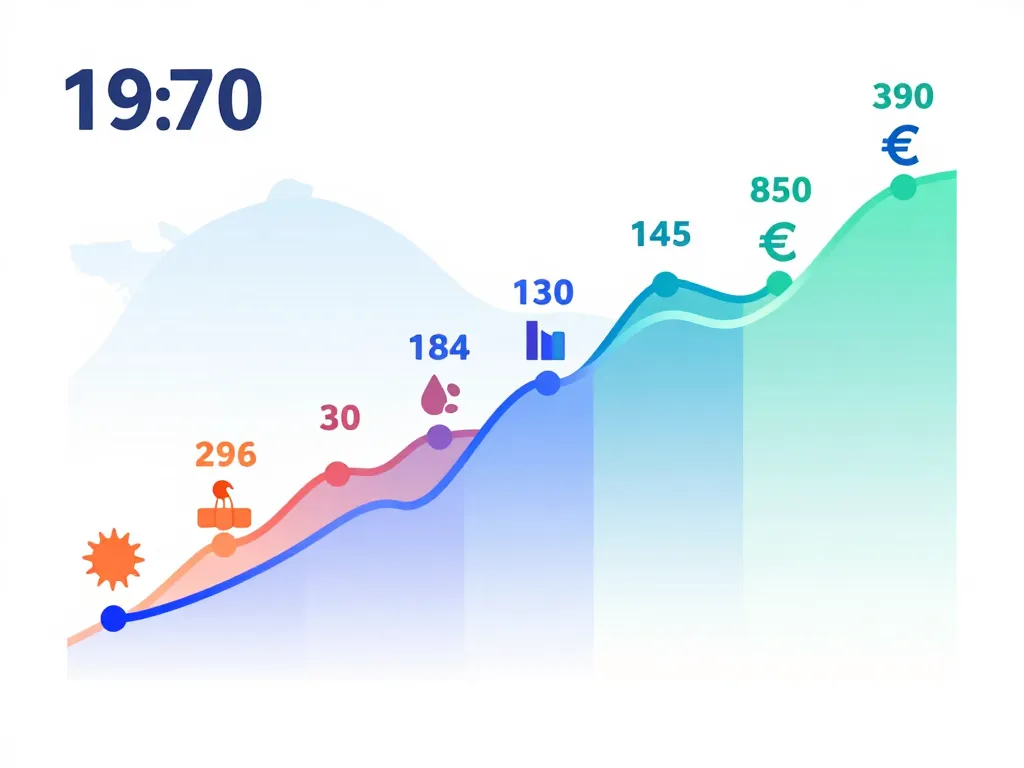

Depuis les années 1970, les taux immobiliers français ont connu des variations spectaculaires, passant de sommets à plus de 15% dans les années 80 à des planchers historiques sous 1,5% au début des années 2020. Cette perspective longue durée est essentielle pour juger la situation actuelle : ce qui paraît élevé aujourd’hui reste modéré au regard de l’histoire. Comprendre ces cycles vous aide à prendre de meilleures décisions, que vous souhaitiez acheter, renégocier ou investir dans l’immobilier.

Panorama des taux immobiliers de 1970 à aujourd’hui

L’évolution des taux immobiliers français depuis 1970 se caractérise par une tendance globalement baissière, ponctuée de phases d’accélération et de stabilisation. Cette vue d’ensemble permet de relativiser les fluctuations actuelles et d’identifier les périodes vraiment exceptionnelles dans l’histoire du crédit immobilier.

Comment les taux immobiliers ont-ils évolué décennie après décennie

Les années 1970 marquent le début d’une période agitée avec les chocs pétroliers qui font grimper les taux vers 10-12%. Les années 1980 représentent l’apogée avec des taux immobiliers culminant à 16-17% entre 1981 et 1982, rendant l’accès au crédit extrêmement coûteux pour les ménages français.

La décennie 1990 amorce une descente progressive : les taux passent de 11% en début de période à environ 6% en 1999, grâce aux efforts de maîtrise de l’inflation. Les années 2000 poursuivent cette tendance baissière, avec des taux oscillant entre 4% et 6%, malgré quelques rebonds ponctuels.

C’est après 2008 que le mouvement s’accélère vraiment. Les années 2010 voient les taux descendre régulièrement pour atteindre des niveaux inédits : 2,5% en 2014, puis sous 2% en 2016, jusqu’à frôler 1% en 2021. La remontée récente depuis 2022 a porté les taux vers 3,5-4,5%, un niveau qui paraît élevé après une décennie exceptionnelle, mais reste modéré historiquement.

Repères de taux moyens : de la flambée des années 80 au plancher 2010

Pour vous repérer facilement dans cet historique, voici les ordres de grandeur à retenir :

| Période | Taux moyen | Contexte |

|---|---|---|

| 1981-1985 | 14-17% | Inflation record, chocs pétroliers |

| 1990-1995 | 9-11% | Début de désinflation |

| 2000-2007 | 4-6% | Stabilité pré-crise |

| 2010-2019 | 2-3,5% | Politiques accommodantes BCE |

| 2020-2021 | 1-1,5% | Plancher historique absolu |

| 2023-2025 | 3,5-4,5% | Normalisation post-covid |

Ces repères montrent clairement que la période 2010-2021 constitue une anomalie historique plutôt que la norme. Les taux actuels, bien qu’en hausse, se situent encore largement sous la moyenne des cinquante dernières années.

Les grandes phases économiques qui ont façonné les taux immobiliers

Les mouvements des taux immobiliers ne sont jamais le fruit du hasard. Ils résultent de décisions de politique monétaire, de chocs économiques et d’évolutions structurelles qui ont transformé le paysage financier français et européen.

Pourquoi les années 70-80 ont connu des taux immobiliers aussi élevés

Le premier choc pétrolier de 1973, puis celui de 1979, créent une inflation galopante qui dépasse 13% par an en France au début des années 80. Pour casser cette spirale inflationniste, la Banque de France relève massivement ses taux directeurs. Les banques répercutent cette hausse sur les crédits immobiliers, qui atteignent des sommets à 16-17%.

Concrètement, pour un prêt de 500 000 francs (environ 76 000 euros) sur 15 ans à 16%, un ménage devait rembourser près de 7 000 francs par mois. La charge était telle que seuls les foyers aux revenus élevés pouvaient accéder à la propriété. Cette période explique pourquoi de nombreux Français considéraient alors l’immobilier comme un luxe inaccessible.

Comment la désinflation et l’euro ont progressivement tiré les taux vers le bas

À partir de 1983, la France adopte une politique de désinflation compétitive qui ancre le franc au mark allemand. L’inflation recule progressivement, passant de 13% en 1981 à 3% en 1990. Cette stabilisation permet une baisse graduelle des taux directeurs et, par ricochet, des taux immobiliers.

L’arrivée de l’euro en 1999 et la création de la Banque centrale européenne amplifient ce mouvement. La BCE hérite du mandat de stabilité des prix de la Bundesbank allemande et maintient une politique monétaire rigoureuse. Entre 2000 et 2007, les taux immobiliers français se stabilisent dans une fourchette 4-6%, considérée alors comme normale et saine pour le marché.

Crises financières, BCE et taux bas : le tournant des années 2000-2010

La crise financière de 2008 bouleverse tous les repères. Face à l’effondrement du crédit et à la récession, la BCE abaisse son taux directeur de 4,25% en 2008 à 1% en 2009. Cette politique ultra-accommodante se poursuit pendant plus d’une décennie, avec même des taux négatifs entre 2014 et 2022.

Pour les emprunteurs français, c’est une aubaine inédite. En 2019, un couple peut emprunter 250 000 euros sur 25 ans à 1,30%, avec des mensualités de seulement 990 euros. En comparaison, le même prêt à 6% en 2005 aurait coûté 1 610 euros par mois, soit 60% de plus. Cette période exceptionnelle a démocratisé l’accès à la propriété et dopé les prix immobiliers.

Lecture comparée : les taux immobiliers historiques face à la période récente

Pour évaluer correctement la situation actuelle, il faut la replacer dans le contexte long terme. Ce qui semble élevé après dix ans de taux historiquement bas reste objectivement modéré au regard des cinquante dernières années.

Les taux immobiliers actuels sont-ils vraiment élevés au regard de l’histoire

En 2025, les taux immobiliers français oscillent autour de 3,5% à 4,5% selon les profils et les durées. Ce niveau peut paraître élevé pour ceux qui ont emprunté entre 2016 et 2021, mais il reste nettement inférieur à la moyenne historique de 6-7% observée sur l’ensemble de la période 1970-2020.

Prenons un exemple concret : un emprunt de 300 000 euros sur 20 ans à 4% génère des mensualités de 1 820 euros. Le même prêt à 10% (moyenne des années 90) aurait coûté 2 895 euros par mois, soit 60% de plus. Même à 7% (années 2000), les mensualités atteindraient 2 325 euros. La situation actuelle reste donc relativement favorable dans une perspective historique.

Comment l’inflation actuelle rebat les cartes pour les emprunteurs immobiliers

L’inflation, revenue à 4-5% entre 2022 et 2024 avant de redescendre, change la donne pour les emprunteurs. Avec un taux fixe à 4% et une inflation qui se maintient durablement autour de 2-3%, le coût réel de votre dette diminue année après année. Vos mensualités restent fixes tandis que vos revenus et la valeur de votre bien augmentent.

C’est précisément ce qui s’est passé dans les années 80 : malgré des taux nominaux très élevés, les emprunteurs ont bénéficié d’une forte inflation qui a allégé le poids réel de leur dette. À l’inverse, emprunter à 1,5% avec une inflation nulle, comme en 2019-2020, offre moins d’avantages sur la durée. L’essentiel est de comparer le taux nominal de votre crédit au rythme d’augmentation des prix et des salaires.

Se servir de l’historique des taux pour orienter son projet immobilier

Toutes ces données historiques n’ont de sens que si elles vous aident à prendre de meilleures décisions concrètes. Voici comment transformer ces repères en stratégie pour votre projet immobilier.

Comment utiliser l’historique des taux immobiliers pour choisir son moment

L’historique montre qu’attendre le moment parfait est une illusion. Les périodes de taux ultra-bas comme 2020-2021 sont exceptionnelles et imprévisibles. En revanche, identifier votre position dans le cycle aide à ajuster votre stratégie : privilégier une durée longue et un apport limité quand les taux sont bas, ou au contraire augmenter l’apport et réduire la durée quand les taux remontent.

Par exemple, si vous constatez que les taux actuels se situent dans la moyenne haute du cycle récent, il peut être judicieux de prévoir une clause de remboursement anticipé sans pénalités. À l’inverse, en période de taux exceptionnellement bas, sécuriser un taux fixe sur 25 ans devient une priorité. Votre projet personnel reste le facteur déterminant : un besoin urgent de logement ne doit pas être reporté pour quelques dixièmes de point.

Quand la renégociation de crédit devient pertinente au vu du passé des taux

La renégociation présente un intérêt si l’écart entre votre taux actuel et le marché dépasse au moins 0,7 à 1 point, avec une durée restante d’au moins 10 ans et un capital restant dû significatif. Si vous avez emprunté à 2,5% en 2018 et que les taux sont désormais à 4%, l’opération n’a aucun sens. En revanche, un prêt contracté à 5% en 2010 pourrait encore bénéficier d’un rachat.

L’historique vous aide à évaluer si votre taux est anormalement élevé pour sa période. Un emprunt à 4,5% contracté en 2025 est dans la norme actuelle et ne justifiera probablement une renégociation que si les taux repassent sous 3% dans les années à venir, ce qui reste incertain au vu des pressions inflationnistes.

Ce que l’histoire des taux change vraiment pour un investisseur locatif

Pour un investisseur, les taux ne sont qu’une variable parmi d’autres. L’historique montre que les meilleures opportunités se trouvent souvent quand les taux remontent : les prix d’achat s’ajustent à la baisse, la concurrence des acheteurs diminue, et les rendements locatifs s’améliorent mécaniquement.

Un appartement acheté 200 000 euros avec un loyer de 800 euros par mois offre un rendement brut de 4,8%. Si les taux élevés font baisser ce prix à 180 000 euros pour le même loyer, le rendement grimpe à 5,3%. L’historique des années 90, où taux élevés et prix modérés coexistaient, a créé d’excellentes opportunités pour les investisseurs patients. L’essentiel est d’analyser la rentabilité globale de l’opération, pas seulement le coût du crédit.

En définitive, l’historique des taux immobiliers depuis 1970 vous offre une grille de lecture pour évaluer votre situation et vos options. Les taux actuels, bien qu’en hausse après une décennie exceptionnelle, restent modérés dans une perspective de long terme. Cette connaissance vous permet d’aborder sereinement votre projet immobilier, en vous appuyant sur des faits objectifs plutôt que sur les fluctuations du moment ou les prévisions hasardeuses.

- Servitude de non aedificandi : règles, risques et solutions pratiques - 21 février 2026

- Maison style italienne : codes, plans et idées pour un esprit méditerranéen - 21 février 2026

- Galette juive : histoire, recettes et secrets d’une spécialité méconnue - 20 février 2026

Articles qui pourraient vous intéresser :

Quartier à éviter à saint-maur-des-fossés : ce qu’il faut vraiment savoir

Quartier à éviter à saint-maur-des-fossés : ce qu’il faut vraiment savoir

Comment acheter un appartement pas cher en corrèze sans mauvaise surprise

Comment acheter un appartement pas cher en corrèze sans mauvaise surprise

Tableau de calcul des tantièmes de copropriété comment le comprendre et l’utiliser

Tableau de calcul des tantièmes de copropriété comment le comprendre et l’utiliser

Netty connection : comprendre, configurer et optimiser vos connexions réseau

Netty connection : comprendre, configurer et optimiser vos connexions réseau