Propriétaire et locataire : comment gérer votre double statut sans risque

Devenir locataire de sa résidence principale tout en restant propriétaire d’un bien immobilier est une situation courante. Que ce soit pour suivre une opportunité professionnelle, s’agrandir après une naissance ou tester un nouveau quartier, cette double casquette offre une flexibilité patrimoniale réelle. Toutefois, passer du statut de propriétaire occupant à celui de propriétaire bailleur implique des ajustements administratifs, financiers et fiscaux qu’il faut anticiper pour préserver votre équilibre budgétaire.

La faisabilité du projet : peut-on être propriétaire et locataire ?

Sur le plan juridique, rien ne s’oppose à ce qu’un propriétaire devienne locataire d’un autre logement. La liberté contractuelle permet à toute personne majeure de signer un bail d’habitation, sous réserve de présenter des garanties suffisantes. Votre statut de propriétaire est souvent un atout dans votre dossier, car il témoigne d’une stabilité financière et d’une maîtrise des responsabilités liées à l’entretien d’un bien.

Le dossier de location quand on possède déjà un bien

Lors de vos visites, vous devez rassurer le propriétaire ou l’agence sur votre capacité à payer le loyer, tout en assumant les charges de votre propre bien (crédit, taxes, entretien). En plus des documents classiques, joignez votre dernier avis de taxe foncière. Si votre bien actuel est déjà loué, fournissez le contrat de bail ou une attestation de valeur locative. Ces éléments prouvent que vous disposez de revenus complémentaires pour couvrir vos dépenses.

L’impact sur le prêt immobilier en cours

Si vous avez un crédit immobilier sur votre résidence actuelle, vérifiez les clauses de votre contrat. La plupart des prêts classiques n’interdisent pas la mise en location. En revanche, certains prêts aidés, comme le Prêt à Taux Zéro (PTZ), imposent des conditions strictes. Un bien financé par un PTZ ne peut généralement être loué que sous conditions spécifiques, comme une mobilité professionnelle ou un divorce, et le loyer est alors plafonné. Ces contraintes disparaissent souvent six ans après l’octroi du prêt.

Stratégies pour rentabiliser son bien actuel

Pour financer votre nouveau loyer, transformer votre ancienne résidence principale en source de revenus est une option logique. Selon votre situation géographique et la nature du bien, plusieurs modèles existent.

La location nue classique offre une stabilité avec un bail de 3 ans renouvelable. C’est la solution la plus simple administrativement. La location meublée (LMNP), plus flexible avec des baux d’un an, permet souvent des loyers plus élevés et bénéficie d’une fiscalité avantageuse grâce à l’amortissement. Enfin, le bail mobilité est idéal dans les zones tendues ou étudiantes pour des locations de 1 à 10 mois, sans dépôt de garantie.

Pour optimiser votre patrimoine, définissez votre stratégie. Plutôt que de chercher uniquement à couvrir votre mensualité de crédit, envisagez votre bien comme un levier de croissance. Cela signifie parfois accepter un loyer légèrement inférieur en échange d’un locataire au profil stable, ou réaliser quelques travaux pour basculer vers une location meublée haut de gamme. Ce changement de perspective transforme une contrainte de mobilité en une opération de capitalisation, où le locataire rembourse votre actif pendant que vous jouissez d’une liberté géographique totale.

Conséquences fiscales et optimisation des revenus

Le passage au statut de bailleur modifie votre déclaration d’impôts. Les loyers perçus sont des revenus fonciers (location nue) ou des bénéfices industriels et commerciaux (location meublée). Le choix du régime d’imposition est déterminant pour votre rentabilité nette.

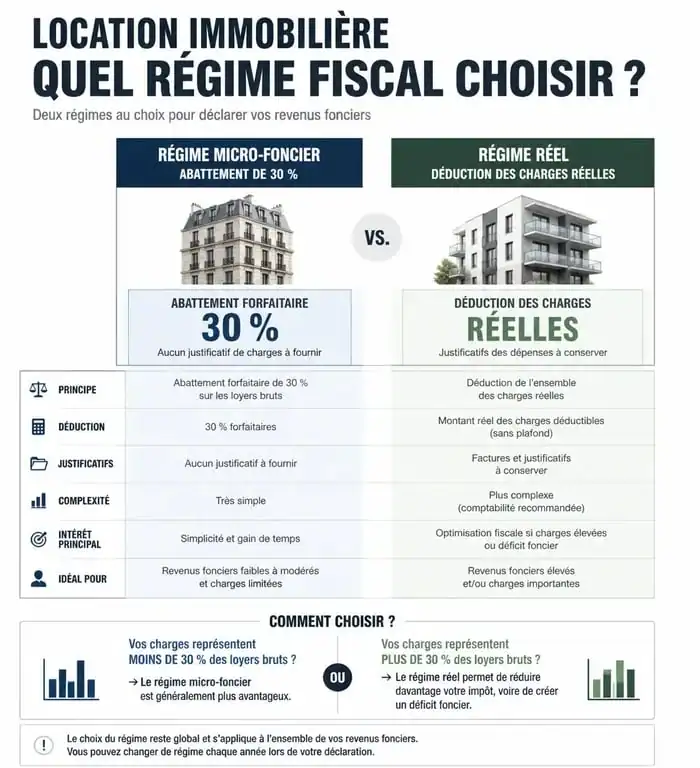

Le choix entre régime micro et régime réel

Le régime micro (micro-foncier ou micro-BIC) applique un abattement forfaitaire sur vos recettes. En micro-foncier, vous bénéficiez d’un abattement de 30 % si vos revenus locatifs sont inférieurs à 15 000 € par an. Cependant, si vos charges (intérêts d’emprunt, travaux, taxe foncière, assurance PNO) dépassent cet abattement, le régime réel est plus avantageux. Il permet de déduire l’intégralité des dépenses réelles de vos revenus imposables, réduisant ainsi parfois votre impôt à zéro.

| Type de location | Régime Micro (Abattement) | Régime Réel (Déductions) |

|---|---|---|

| Location nue | 30 % (si < 15 000 €) | Charges réelles + Intérêts |

| Location meublée | 50 % (si < 77 700 €) | Charges + Amortissement du bien |

La perte des avantages liés à la résidence principale

En louant votre ancien logement, celui-ci perd son statut de résidence principale. Vous ne bénéficiez plus de l’abattement de 30 % sur la valeur du bien pour l’Impôt sur la Fortune Immobilière (IFI). De plus, en cas de revente, vous serez soumis à l’imposition sur la plus-value immobilière. Il existe toutefois une tolérance si le bien est vendu dans un délai d’un an après votre départ.

Les démarches administratives indispensables

Avant de remettre les clés à votre locataire, plusieurs étapes réglementaires doivent être franchies pour garantir votre tranquillité.

Les diagnostics et les assurances

Vous devez fournir un Dossier de Diagnostic Technique (DDT) complet (DPE, électricité, gaz, plomb, amiante, ERP). Un DPE classé G peut vous interdire la location sans travaux de rénovation énergétique. Parallèlement, souscrivez une assurance Propriétaire Non-Occupant (PNO), souvent obligatoire en copropriété, pour couvrir les sinistres non pris en charge par l’assurance du locataire.

La gestion des taxes locales

Vous restez redevable de la taxe foncière pour le bien dont vous êtes propriétaire. Concernant la taxe d’habitation, elle est due par l’occupant au 1er janvier. Déclarez votre changement d’adresse auprès de l’administration fiscale pour éviter les erreurs de taxation sur votre nouveau logement.

La mise en place de la garantie locative

Pour sécuriser votre projet, ne négligez pas la protection contre les impayés. Vous pouvez souscrire une Assurance Loyers Impayés (GLI) ou utiliser des dispositifs comme la garantie Visale. De votre côté, préparez-vous à ce que l’on vous demande les mêmes garanties en tant que locataire. Être propriétaire ne dispense pas de présenter un garant si vos revenus salariaux sont jugés insuffisants.

Calculer la rentabilité réelle de l’opération

Pour savoir si l’opération est viable, ne comparez pas seulement le loyer perçu et le loyer payé. Prenons l’exemple d’un propriétaire qui loue son appartement 900 € par mois pour en louer un autre à 1 200 €.

Sur les 900 € perçus, retranchez les charges non récupérables (environ 10 %), la taxe foncière (équivalente à un mois de loyer), l’assurance PNO et l’impact fiscal. Si vous êtes dans une tranche marginale d’imposition à 30 %, le revenu net réel après impôts et prélèvements sociaux peut descendre autour de 500 € ou 600 €. Le reste à charge pour votre nouveau loyer de 1 200 € sera donc supérieur à la différence brute de 300 €. Une simulation précise avec un conseiller est recommandée pour valider la stratégie à long terme.

- Combien de temps avant de remplir un congélateur après dégivrage ? -18°C, 3 à 6 heures et erreurs à éviter - 31 juillet 2026

- Placard et surface habitable : ce qui compte vraiment au-delà de 1,80 m - 31 juillet 2026

- Quel dessert ananas choisir : gâteau renversé, verrines fraîches ou sorbet léger ? - 30 juillet 2026

Articles qui pourraient vous intéresser :

Quartier à éviter à saint-maur-des-fossés : ce qu’il faut vraiment savoir

Quartier à éviter à saint-maur-des-fossés : ce qu’il faut vraiment savoir

Historique des taux immobiliers depuis 1970 : repères clés pour décider aujourd’hui

Historique des taux immobiliers depuis 1970 : repères clés pour décider aujourd’hui

Retenue sur caution pour nettoyage : 3 justificatifs obligatoires pour éviter l’abus

Retenue sur caution pour nettoyage : 3 justificatifs obligatoires pour éviter l’abus

Vide maison à Laval : 3 critères pour choisir entre vente privée et débarras pro

Vide maison à Laval : 3 critères pour choisir entre vente privée et débarras pro